热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

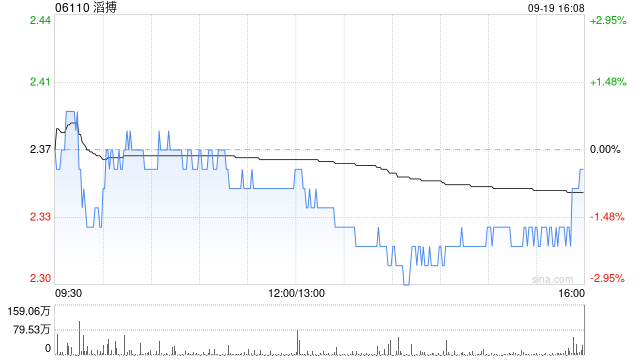

招银国际发布研究报告称,维持滔搏(06110)“买入”评级,目标价由6.78港元大幅削减至2.89港元。最新目标价是反映行业及Nike相关的销售增长放缓、毛利跌幅大于预期及营运杠杆逊于预期。该行仍然对集团前景感到忧虑,并认为目前未有转势讯号。

当然,十倍股票配资也存在一定的风险。由于杠杆放大,投资者的亏损也会被放大。因此,投资者在进行十倍股票配资时,需要谨慎选择标的,并严格控制风险。

公司最新预计2025财年上半年的净利润同比跌约35%。该行认为,集团表现逊于预期,主要是由于营运去杠杆化,公司前景仍然黯淡,但股价下跌后股息仍具吸引力。该行指出,滔搏对前景仍然高度审慎。管理层认为下一季度,以至整个下半财年都不会有任何改善的迹象,这是基于低迷的宏观环境和受到部分品牌拖累。有鉴于此,招银国际预期集团的零售业销售额将同样下滑,毛利亦将收缩。下半财年纯利下滑30%以上的机会仍然很大。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票配资基本知识

文章为作者独立观点,不代表配资股票网观点